Cargando...

Imagina que apostaste al inicio de temporada a que el Atlético de Madrid ganaría La Liga a cuota 8.00 y, a falta de cinco jornadas, tu equipo lidera la clasificación con cuatro puntos de ventaja. Tu apuesta de 50 euros vale ahora potencialmente 400 euros de beneficio, pero todavía pueden pasar muchas cosas. La pregunta que define tu perfil como apostador es sencilla: esperas y te lo juegas todo, o aseguras una parte del beneficio aunque eso signifique ganar menos. El hedging, o cobertura de apuestas, es la herramienta que convierte esa pregunta en una ecuación con solución exacta.

Qué es el hedging y cuándo tiene sentido

El hedging consiste en realizar una segunda apuesta en dirección contraria a la original para garantizar un beneficio mínimo o limitar las pérdidas potenciales. No es una estrategia de apuestas en sí misma, sino un instrumento de gestión del riesgo que se aplica sobre apuestas ya existentes. Funciona de manera análoga a los seguros financieros: pagas un coste (la reducción del beneficio potencial máximo) a cambio de protección contra un resultado adverso.

El hedging tiene sentido cuando se cumplen tres condiciones simultáneamente. Primera, la apuesta original ha ganado valor desde que la realizaste, es decir, la probabilidad del evento que apostaste ha aumentado y las cuotas han bajado. Segunda, el beneficio potencial es lo suficientemente grande como para que merezca la pena asegurar una porción. Y tercera, existe incertidumbre residual significativa sobre el resultado final. Si las tres condiciones se cumplen, el hedging es una decisión racional. Si falta alguna, probablemente estás complicando las cosas sin necesidad.

El caso más habitual se da en las apuestas a largo plazo (futures o antepost). Apostaste al ganador de un torneo, tu selección ha llegado a la final, y ahora puedes apostar al rival en la final para asegurar beneficio. También ocurre con frecuencia en las apuestas combinadas (parlays): cuando has acertado las primeras selecciones y falta una por resolver, puedes cubrir la última pata de la combinada para garantizar un retorno independientemente del resultado. Y aparece en el live betting cuando una apuesta prematch va ganadora a medio partido y quieres cerrar posición.

Cómo calcular una cobertura paso a paso

El cálculo del hedging es pura aritmética y no requiere conocimientos avanzados. La fórmula base es: stake de cobertura = (beneficio potencial de la apuesta original) / (cuota de la apuesta contraria). El resultado te dice cuánto necesitas apostar en la dirección opuesta para igualar los beneficios en ambos escenarios. Pero igualar no siempre es lo óptimo, y aquí es donde la decisión se vuelve personal.

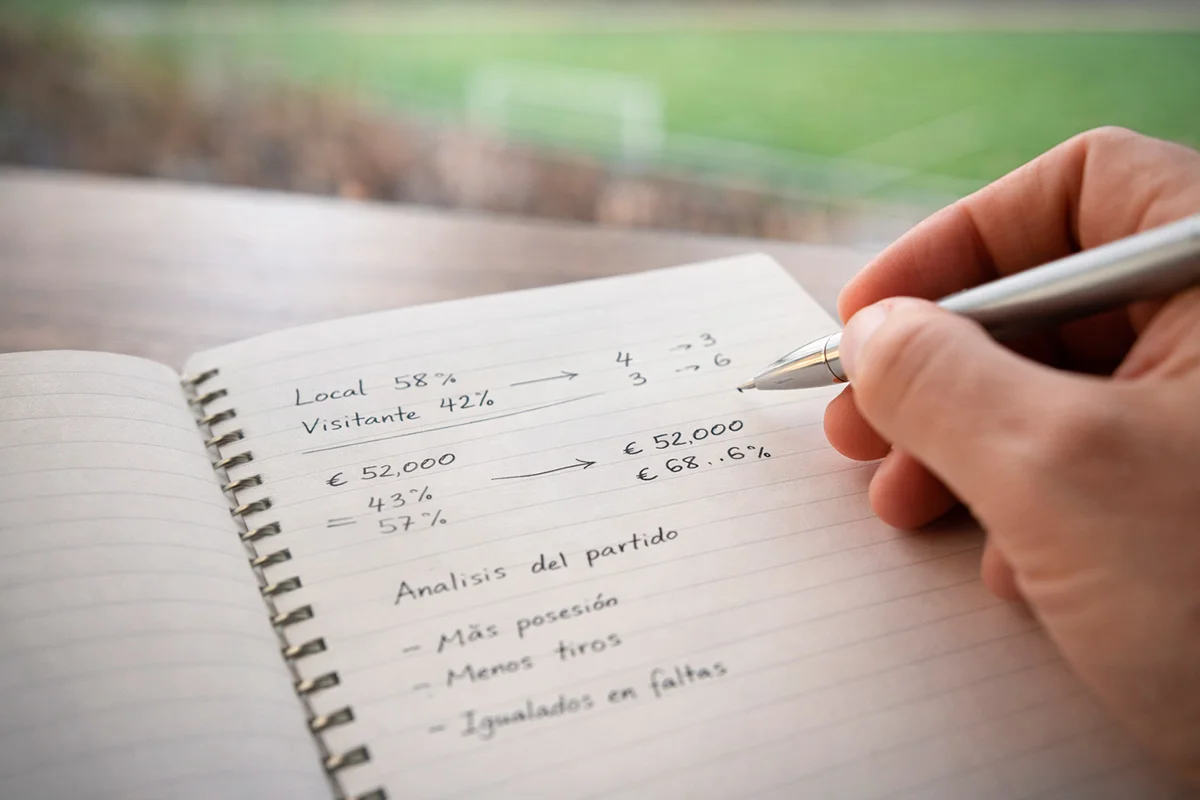

Vamos con un ejemplo concreto. Apostaste 100 euros al Barcelona para ganar la Champions League a cuota 6.00. El Barcelona llega a la final contra el Manchester City. Tu beneficio potencial si gana es de 500 euros (600 de retorno menos los 100 de stake). Para una cobertura completa, necesitas apostar al City en la final. Si la cuota del City es 2.20, el stake de cobertura sería 500 / 2.20 = 227 euros aproximadamente. Si el City gana, cobras 227 x 2.20 = 499,4 euros, que compensa casi exactamente los 100 de la apuesta original perdida más los 227 invertidos en la cobertura. Si el Barcelona gana, cobras los 500 de beneficio de la apuesta original menos los 227 de la cobertura perdida, quedándote con 273 euros.

Pero no es obligatorio cubrir al 100%. Puedes cubrir parcialmente, por ejemplo apostando solo 100 euros al City. Si el City gana, recuperas 220 euros, lo que reduce tu pérdida neta a solo 7 euros (100 de apuesta original perdida + 100 de cobertura invertida – 220 recuperados). Si el Barcelona gana, tu beneficio neto es de 400 euros (500 menos 100 de cobertura). La cobertura parcial sacrifica menos beneficio potencial a cambio de una protección menos completa, y la proporción correcta depende de tu tolerancia al riesgo y de la importancia relativa de esa apuesta en tu bankroll total.

Escenarios prácticos de hedging en fútbol

El escenario más frecuente es la cobertura de apuestas combinadas. Supón que hiciste una combinada de tres partidos a cuota total 7.50 con un stake de 20 euros. Los dos primeros partidos resultaron acertados y falta el tercero: un Real Sociedad – Athletic Club donde apostaste al over 2.5. El beneficio potencial si aciertas es de 130 euros. Puedes cubrir apostando al under 2.5 del mismo partido. Si la cuota del under está en 2.10, una cobertura de 62 euros garantizaría un beneficio aproximado de 68 euros si el under acierta y de 68 euros si el over acierta, después de descontar todos los stakes. Has transformado una apuesta de todo o nada en un beneficio seguro.

Otro escenario habitual es el hedging en apuestas de largo plazo durante torneos. En el Mundial 2026, si apostaste a España como campeona a cuota 9.00 con 50 euros antes del torneo y España alcanza las semifinales, la cuota habrá bajado a 3.00 o menos. En ese punto, puedes cubrir apostando al rival de semifinales o directamente al campo contrario del cuadro. A medida que avanza el torneo, cada ronda ofrece una nueva oportunidad de cobertura, y la decisión óptima depende de cuánto valor ha acumulado tu apuesta y cuánta incertidumbre queda.

El hedging en live betting es el más dinámico y el que requiere mayor velocidad de ejecución. Si apostaste al 1X2 del equipo local prematch y tu equipo va ganando 1-0 al minuto 70, puedes cubrir con una apuesta al empate o a la victoria visitante en vivo. Las cuotas cambian minuto a minuto, y el momento exacto de la cobertura determina el resultado financiero. Aquí no hay tiempo para calculadoras: necesitas tener preparados los escenarios antes de que el partido empiece y saber en qué condiciones vas a ejecutar la cobertura.

Cuándo no cubrir: el coste oculto del hedging

El hedging tiene un coste que muchos apostadores subestiman. Cada vez que realizas una cobertura, estás pagando el margen de la casa de apuestas sobre una apuesta adicional. Si el margen medio es del 4%, cada cobertura te cuesta aproximadamente un 4% del volumen apostado en comisiones implícitas. A lo largo de una temporada, si cubres sistemáticamente, esas comisiones erosionan tu rentabilidad de forma significativa.

La regla general es que no deberías cubrir una apuesta si el beneficio potencial no justifica el coste de la cobertura. Si apostaste 10 euros a cuota 3.00 y tu equipo va ganando, el beneficio potencial es de 20 euros. Cubrir esa apuesta con otra de 8 o 10 euros para garantizar unos pocos euros de beneficio no tiene sentido porque las comisiones implícitas se comen la mayor parte de la ganancia asegurada. El hedging es una herramienta para apuestas con beneficio potencial considerable, no para proteger pequeñas ganancias.

Otro error común es el hedging emocional: cubrir una apuesta no porque los números lo justifiquen sino porque la ansiedad de perder te supera. Si apostaste con un stake proporcional a tu bankroll y siguiendo tu estrategia habitual, la posibilidad de perder esa apuesta ya estaba contemplada en tu gestión del riesgo. Cubrir por miedo rompe la lógica de tu sistema y, estadísticamente, te perjudica porque estás pagando comisiones adicionales sin una razón matemática que las respalde. La disciplina para no cubrir cuando no es necesario es tan importante como la habilidad para cubrir cuando sí lo es.

El arte de saber cuánto dejar sobre la mesa

El hedging perfecto no existe porque depende de una variable que no se puede cuantificar con precisión: tu relación personal con el riesgo. Dos apostadores con el mismo bankroll, la misma apuesta y las mismas cuotas pueden tomar decisiones de cobertura completamente opuestas, y ambas pueden ser correctas para su perfil. Uno prefiere asegurar 200 euros hoy; el otro prefiere apostar por los 500 potenciales sabiendo que puede irse a cero.

Lo que sí se puede cuantificar es el valor esperado de cada decisión. Si el beneficio esperado de no cubrir supera al beneficio garantizado de cubrir, la matemática favorece no cubrir. Pero los seres humanos no somos máquinas de maximizar valor esperado: tenemos facturas que pagar, emociones que gestionar y una relación con el dinero que no se reduce a ecuaciones. Un apostador profesional con un bankroll de 50.000 euros puede permitirse no cubrir una apuesta de 500 porque la volatilidad es manejable dentro de su operación. Un apostador recreativo con un bankroll de 500 euros quizá debería cubrir esos mismos 500 euros de beneficio potencial porque representan la totalidad de su capital.

La decisión más inteligente es definir antes de la temporada tu política de hedging: a partir de qué ratio beneficio/bankroll cubrirás, con qué porcentaje de cobertura, y en qué condiciones. Tener esas reglas escritas antes de que las emociones entren en juego es lo que separa al apostador disciplinado del que toma decisiones impulsivas con dinero real.